Άκουσα σήμερα το πρωί στην ΕΡΤ τον Γιώργο Πεταλωτή, έναν σοβαρό άνθρωπο, να αναφέρεται στις αυξημένες δόσεις δανείων, που αντιμετωπίζουν οι δανειολήπτες, λόγω αύξησης των επιτοκίων. Αναφέρθηκε δε στις διάφορες προτάσεις του ΠΑΣΟΚ γι’ αυτούς τους ανθρώπους που συνηθίζουμε να ονομάζουμε «ευάλωτα νοικοκυριά».

Η αλήθεια, όπως πάντα, είναι λίγο διαφορετική. Ας πάρουμε για παράδειγμα έναν δανειολήπτη που σύναψε τη σύμβαση του το 1998. Ακούγεται λογικό αυτό να είναι ένα από τα δάνεια που κοκκίνισαν μια δεκαετία αργότερα, υπό την προϋπόθεση ο άνθρωπος να έχασε τη δουλειά του ή μέρος του εισοδήματός του.

Φυσικά και στη συνέχεια θα προστατεύθηκε από μια σειρά νόμων. Από το νόμο Κατσέλη μέχρι το νόμο Σταθάκη και την πτωχευτική διαδικασία που ψήφισε η σημερινή Κυβέρνηση, όλο και κάπου θα μπόρεσε να ενταχθεί, εφόσον πραγματικά είχε πρόβλημα.

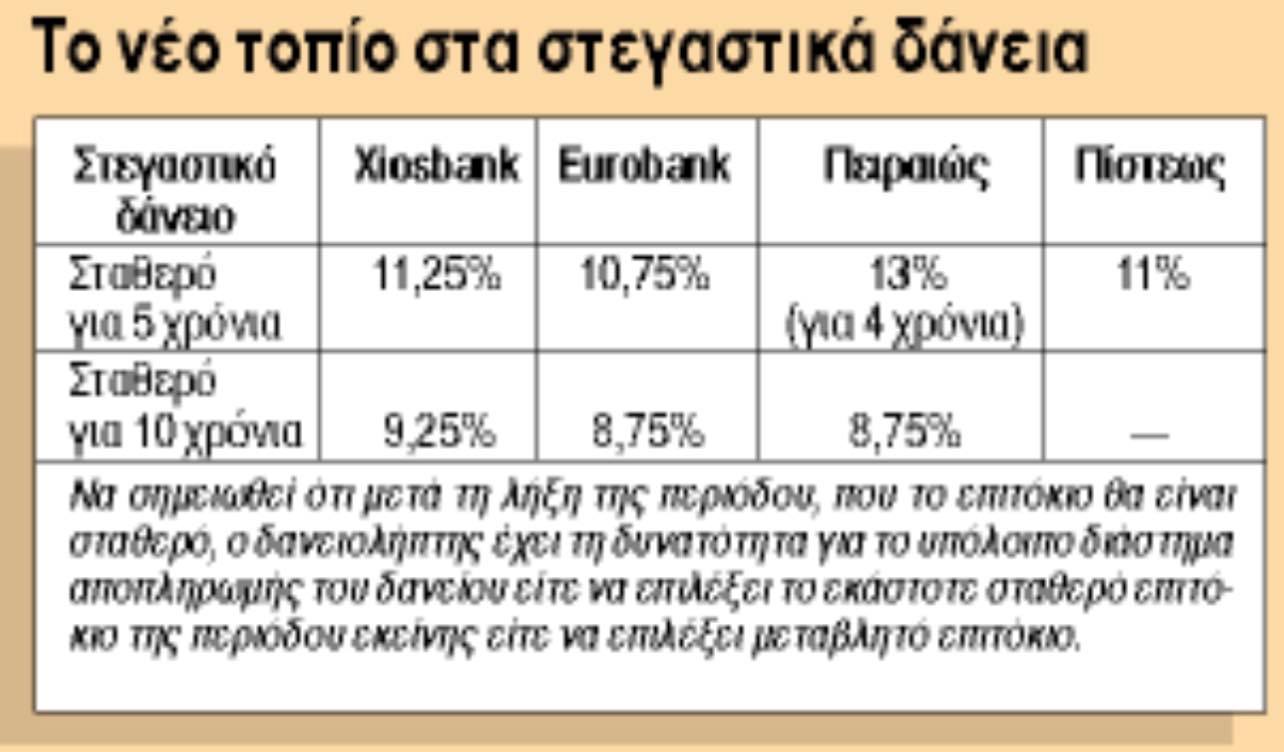

Ακόμη όμως και αν δεν κρίθηκε πως ο συγκεκριμένος δανειολήπτης χρήζει προστασίας ή δεν άφησε το δάνειο να κοκκινίσει, το επιτόκιο που κλήθηκε να πληρώσει για μια μεγάλη περίοδο ήταν πολύ χαμηλότερο από εκείνο με το οποίο είχε συνάψει αρχικά το δάνειο. Σύμφωνα με τα δεδομένα της εποχής, για ένα στεγαστικό δάνειο με 5 χρόνια σταθερή δόση (πολύ συνηθισμένο), το επιτόκιο ήταν εξαιρετικά υψηλό. Ενδεικτικά η Eurobank έδινε επιτόκιο 10,75%, η Πίστεως 11% και η Xiosbank 11,25%.

Μετά την πενταετία και ελέω ευρώ, τα επιτόκια μειώθηκαν δραστικά. Ακόμη και στο μισό κατά περίπτωση. Οι δανειολήπτες επωφελήθηκαν σημαντικά. Οι δόσεις τους μειώθηκαν δραστικά.

Μετά το 2008 και σταδιακά με την διεθνή τάση της μείωσης των επιτοκίων, οι δανειολήπτες είδαν ακόμη μεγαλύτερη μείωση. Ακόμη και εκείνοι που έλαβαν δάνεια λίγα χρόνια πριν την Lehman Brothers επωφελήθηκαν από το διεθνές περιβάλλον χαμηλών επιτοκίων. Οι δόσεις τους για πολλά χρόνια ήταν εξαιρετικά χαμηλές.

Σήμερα, τα επιτόκια διεθνώς αυξάνονται. Όχι ωστόσο σε επίπεδα όπως εκείνα προ του ευρώ. Ίσως να βρίσκονται στα επίπεδα των αρχών του 2000. Το κυμαινόμενο επιτόκιο σήμερα δεν διαφέρει πολύ από εκείνο που πλήρωνε κάποιος όταν σύναψε το δάνειο.

Αν υπήρχε κάποιος που θα ήταν χαμένος από τις αυξήσεις των επιτοκίων, θα ήταν εκείνος που έλαβε δάνειο μετά το 2010, όταν δηλαδή τα επιτόκια ήταν στα τάρταρα. Όμως μετά τη χρεοκοπία της χώρας, οι τράπεζες ουσιαστικά σταμάτησαν να δίνουν δάνεια και όταν το έκαναν, τα δάνεια αφορούσαν περιπτώσεις ανθρώπων που είχαν ελεγχθεί εξονυχιστικά και κατά κανόνα μπορούσαν να τα εξυπηρετούν.

Είναι προφανές ότι κάποιος θα πεταχτεί και θα αναφέρει μια περίπτωση που δεν εμπίπτει στα προαναφερθέντα. Προφανώς και θα υπάρχει. Κάποιος θα είναι αδικημένος. Η αδικία όμως δεν αφορά στην πλειοψηφία των δανειοληπτών.

{kind=link}