Σημάδια σταθεροποίησης για δεύτερο συνεχόμενο μήνα – αλλά σε υψηλά επίπεδα – δείχνουν οι τιμές των ακινήτων σε όλη την Ελλάδα.

Τα τελευταία στοιχεία της Τράπεζας της Ελλάδας έδειξαν ότι στο β’ τρίμηνο οι τιμές νεόδμητων και παλιών ακινήτων συνέχισαν να κινούνται ανοδικά αλλά με μειωμένο ρυθμό.

Τα στοιχεία του indomio αποτυπώνουν και επιβεβαιώνουν αυτήν την άνοδο ως την αρχή του καλοκαιριού, αλλά για τον Ιούλιο και τον Αύγουστο καταγράφεται ένα “φρενάρισμα”, που μένει να φανεί αν είναι πρόσκαιρο ή όχι.

Η μέση τιμή για κατοικίες προς πώληση τον Αύγουστο 2024, ήταν € 2.560 ανά τ.μ., με μια αύξηση του 6,31% σε σύγκριση με τον Αύγουστο του 2023 (2.408 €/τ.μ.). Ακριβώς δύο πριν, η μέση τιμή βρισκόταν στα 2.194 €/τμ.

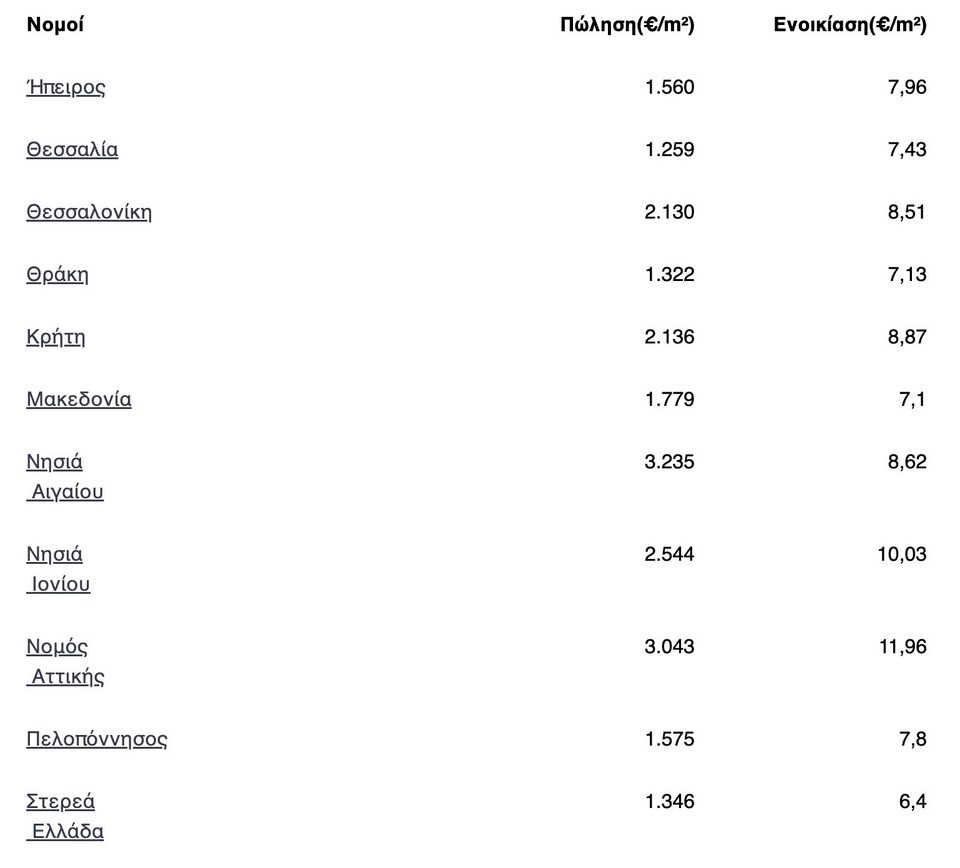

Η ζητούμενη τιμή για ακίνητα προς πώληση ήταν υψηλότερη στα Νησιά Αιγαίου, με € 3.235 ανά τ.μ.. Αντιθέτως, για τα ακίνητα προς πώληση στη Θεσσαλία, καταγράφηκε η χαμηλότερη σε όλη την περιοχή Ελλάδα, με “μόλις” € 1.259 ανά τ.μ. Ανάλογη είναι η τάση στο πεδίο των μισθώσεων, αν και είναι προφανές ότι η εικόνα διαφοροποιείται σημαντικά από περιφέρεια σε περιφέρεια κι από περιοχή σε περιοχή, ειδικά εκεί όπου οι βραχυχρόνιες μισθώσεις δείχνουν να “απορροφούν” μεγάλο μέρος των διαθέσιμων ακινήτων.

Τον Αύγουστο, λοιπόν, η μέση ζητούμενη τιμή για κατοικίες προς ενοικίαση ήταν € 10,02 το μήνα ανά τ.μ., με μια αύξηση του 7,17% σε σύγκριση με πέρσι (€ 9,35 το μήνα ανά τ.μ.). Η υψηλότερη ζητούμενη τιμή καταγράφηκε στην Αττική, με € 11,96 το μήνα ανά τ.μ., ενώ η χαμηλότερη καταγράφηκε στη Στερεά Ελλάδα, με € 6,40 το μήνα ανά τ.μ..

Αττική

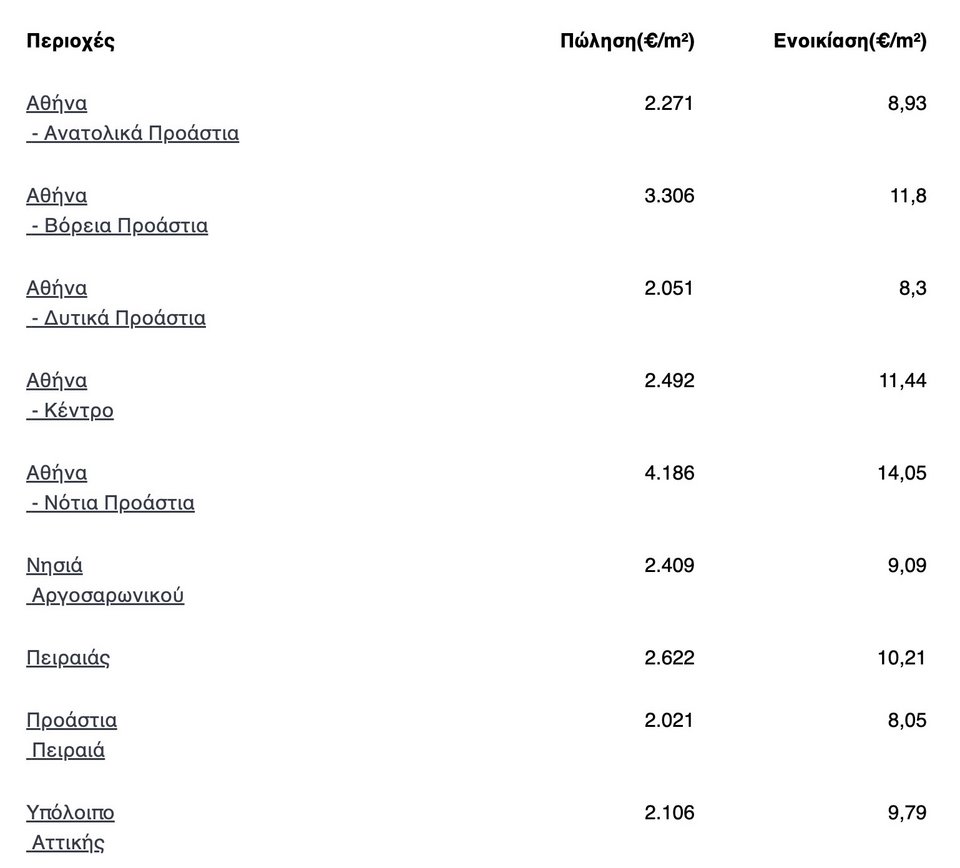

Ειδικά όσον αφορά στον νομό Αττικής, η μέση τιμή για κατοικίες προς πώληση τον Αύγουστο, ήταν € 3.043 ανά τ.μ., με μια αύξηση του 5,81% σε σύγκριση με τον περσινό Αύγουστο (2.876 €/τ.μ.). Ωστόσο αυτή δεν ήταν η υψηλότερη τιμή τα τελευταία 2 έτη, καθώς έφτασε στο pick τον φετινό Ιούνιο, με μέση τιμή € 3.054 ανά τ.μ.

Η μέση ζητούμενη τιμή ήταν υψηλότερη στα Νότια Προάστια, με 4.186 ευρώ ανά τετραγωνικό μέτρο.

Αντίθετα, η χαμηλότερη τιμή παρατηρήθηκε στον Πειραιά με μέσο όρο 2.021 ευρώ ανά τετραγωνικό μέτρο.

Όσον αφορά στα ενοίκια, η μέση ζητούμενη τιμή ήταν € 11,96 το μήνα ανά τ.μ., με μια αύξηση του 8,24% σε σύγκριση με πέρσι. Η υψηλότερη- ως ήταν αναμενόμενο- καταγράφηκε στα Νότια Προάστια, με € 14,05 το μήνα ανά τ.μ. και η χαμηλότερη τιμή αντίστοιχα στον Πειραιά, με μέσο όρο € 8,05 το μήνα ανά τ.μ.

Τι δείχνουν τα στοιχεία για τα στεγαστικά

Με φόντο τη μείωση επιτοκίων από την ΕΚΤ, που μοιάζει μάλλον με σταγόνα στον ωκεανό, αναμφίβολα η συζήτηση επιστρέφει στο αν έχουν αλλάξει τα δεδομένα στο πεδίο της στεγαστικής πίστης.

Σύμφωνα με τα τελευταία στοιχεία της ΤτΕ, τον Ιούνιο του 2022, δηλαδή πριν ξεκινήσει η κούρσα της ΕΚΤ, το μέσο επιτόκιο νέων στεγαστικών δανείων ήταν 3,27%. Τον περασμένο Φεβρουάριο έπιασε… “ταβάνι” (5,34%) κι έκτοτε έχει μια βραδεία αποκλιμάκωση, φτάνοντας τον Ιούλιο στο 4,75%. Για ένα μέσο εισόδημα το κόστος εξυπηρέτησης ενός δανείου παραμένει σχεδόν απαγορευτικό, ειδικά από τη στιγμή που οι τιμές των ακινήτων- παλιών και νέων- έχουν εκτιναχθεί σε δυσθεώρητα ύψη.

Το spitogatos σε έναν μίνι οδηγό, εφιστά, πάντως, την προσοχή σε όσους “μετράνε” το διαθέσιμο εισόδημα τους και “ψάχνονται” για στεγαστικό δάνειο:

α) Ένα από τα μεγαλύτερα λάθη που κάνουν οι περισσότεροι δανειολήπτες είναι να υπερεκτιμούν την τρέχουσα οικονομικής τους κατάστασης για τη λήψη δανείου. Πριν ξεκινήσεις λοιπόν τη διαδικασία αίτησης, βεβαιώσου ότι θα είσαι σε θέση να ανταπεξέλθεις στις δόσεις του δανείου για το οποίο κάνεις αίτηση. Επιπλέον, δώσε προσοχή και αποπλήρωσε τυχόν εκκρεμή χρέη, αποφεύγοντας παράλληλα τις νέες οφειλές.

β) Πολλοί δανειολήπτες κάνουν το λάθος να δεσμεύονται σε ένα στεγαστικό δάνειο με μεγάλες μηνιαίες δόσεις, γεγονός που μπορεί να τους φέρει σε οικονομικό αδιέξοδο σε περίπτωση έκτακτων αναγκών. Είναι προτιμότερο να επιλέξεις ένα στεγαστικό δάνειο με μηνιαίες δόσεις που δεν υπερβαίνουν το 35% του καθαρού σου εισοδήματος, αφήνοντας έτσι χώρο για άλλες δαπάνες και αποταμιεύσεις.

γ) Για την έκδοση ενός στεγαστικού δανείου δεν απαιτούνται μόνο τα έξοδα της τραπεζικής διαδικασίας αλλά και άλλα έξοδα που πολλοί δανειολήπτες δεν έχουν συνυπολογίσει. Όπως τα έξοδα δανείου, νομικού/τεχνικού ελέγχου, προσημείωσής και ασφάλιστρα. Καθώς και έξοδα της αγοραπωλησίας όπως αμοιβή συμβολαιογράφου και ο φόρος μεταβίβασης ακινήτου. Είναι σημαντικό να έχεις μια πλήρη εικόνα όλων των εξόδων που σχετίζονται με τη λήψη του δανείου, ώστε να είσαι σωστά προετοιμασμένος.

δ) Τα επιτόκια, οι όροι και οι προϋποθέσεις μπορεί να διαφέρουν σημαντικά από τράπεζα σε τράπεζα, και η διαφορά μπορεί να σε βοηθήσει να εξοικονομήσεις χιλιάδες ευρώ μακροπρόθεσμα.

ε) Τα στεγαστικά δάνεια περιλαμβάνουν πολυάριθμους όρους και προϋποθέσεις που μπορεί να είναι δύσκολο να κατανοηθούν χωρίς εξειδικευμένη γνώση. Ως εκ τούτου, είναι σημαντικό να διαβάσεις προσεκτικά τη δανειακή σύμβαση και να ζητήσεις διευκρινίσεις για οτιδήποτε δεν κατανοείς πλήρως. Η άγνοια λεπτομερειών μπορεί να οδηγήσει σε δυσάρεστες εκπλήξεις, όπως την επιβολή ποινών για πρόωρη αποπληρωμή ή αυξήσεις στα επιτόκια.

{kind=link}